Para revisar los Registros o el Historial contable de una unidad puede ir a

Contabilidad →Informes →Informe de movimientos de unidades

Los registros muestran desde el movimiento más reciente al más antiguo. Y se dividen en 3 columnas: la acción que puede ser cargo de deuda (en rojo) como emisión de Gasto común, emisión de una multa o un aumento manual de la deuda o puede ser rebaja de deuda como registro de un pago o Condonación de la deuda.

Revisaremos tres casos de registros.

Primer caso

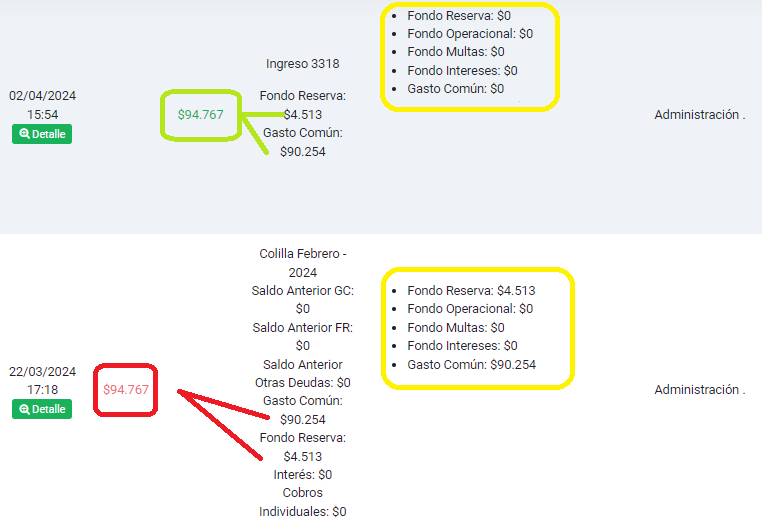

La unidad no tenía deuda pendiente, se emitió el Gasto común y luego el Copropietario pagó.

El Gasto común de febrero se emitió el 22 de marzo por un total de 94.767 (90.254 de Gasto común y 4.513 de Fondo de Reserva).

Como la unidad no tenía deuda anterior, las deudas pasaron a ser 90.254 en Gasto común y 4.513 en Fondo de Reserva

El día 02 de abril se registra el pago con el Ingreso 3318 por un total de 94.767 (90.254 a Gasto común y 4.513 a Fondo de Reserva). Lo que deja todos los fondos en deuda $0

Segundo caso

La unidad hace un pago parcial de la deuda y luego se emite un nuevo mes.

Enero se emite el 22 de abril por un total de 198.085 que se compone de la siguiente forma:

Gasto Común de enero: 89.106

Fondo Reserva de enero: 4.455

Cobros Individuales de enero: 7.413. En este caso, el cobro individual tiene indicado que recaude en Fondo de reserva.

Cuota 2/2 Repactación: 97.111. Antes de crear la repactación, la unidad solo tenía deuda en Fondo Gasto Común.

Tras la emisión de enero, las deudas quedaron en

Fondo Reserva: 11.868 (Fondo reserva del mes + Cobro individual)

Gasto Común: 186.217 (Gasto común del mes + Repactación)

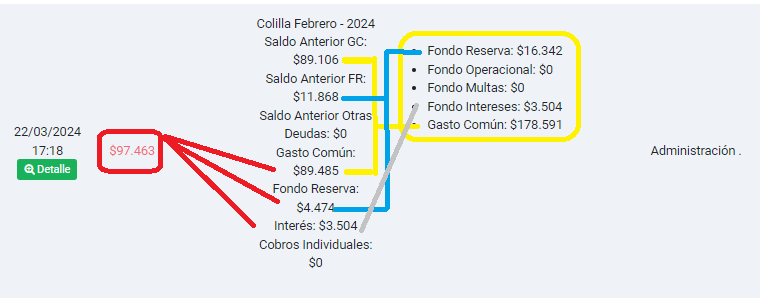

Luego, el día 05 de marzo se registra un pago por 97111 a Fondo Gasto Común. Por lo cual las deudas quedaron en

Fondo Reserva: $11.868 (se mantuvo la misma)

Gasto Común: $89.106

Finalmente, el día 22 de marzo se emite febrero que se suma a la deuda que ya tenía de enero.

Febrero se compone de Gasto Común: 89.485, Fondo Reserva: 4.474 e Intereses: 3.504. Más la deuda pendiente Fondo Reserva: 11.868 y Gasto Común: 89.106. Lo que dejó las deudas en

Fondo Reserva: 16.342

Fondo Intereses: 3.504

Gasto Común: 178.591

Tercer caso

La unidad tiene deuda pendiente en Fondos que no son Gasto Común ni Fondo Reserva y en el Recibo salen agrupadas como Otras Deudas.

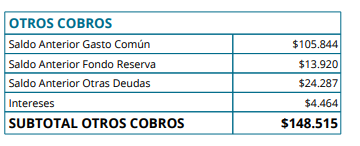

Antes de la emisión de febrero, la unidad tenía las siguientes deudas

Gasto Común: 105.844

Fondo Reserva: 13.920

Fondo Intereses: 14.287

Fondo Arriendo Club House: 10.000

Luego, en el Recibo de febrero, la sección de Otros cobros se ve así

Las deudas de Gasto Común y Fondo de Reserva se muestran tal y como venían de enero, pero las de Fondo Intereses y Fondo Arriendo Club House se agrupan y dan un total de 24.287.

Los 4464 de Intereses corresponden a nuevos intereses.

Las deudas totales de la unidad pasaron a ser

Fondo Reserva: 20.454

Fondo Intereses: 18.751

Gasto Común: 236.529

Fondo Arriendo Club House: 10.000